償却資産の特例について

1.生産性向上特別措置法による税制支援について

中小企業者等が、適用期間内に八千代町の認定を受けた「先端設備等導入計画」に基づき、一定の設備を新規取得した場合、新規取得設備に係る固定資産税(償却資産)が、当初3年間ゼロとなります。(地方税法附則第15条第47項)

中小企業者等とは?

○資本金もしくは出資金の額が1億円以下の法人のうち常時使用する従業員数が1,000人以下の法人

○常時使用する従業員数が1,000人以下の個人

ただし、次の法人は、たとえ資本金が1億円以下でも中小企業者とはなりません。

・同一の大規模法人(資本金もしくは出資金の額が1億円超の法人又は資本金もしくは出資金を有しない法人のうち常時使用する従業員数1,000人超の法人)から2分の1以上の出資を受ける法人

・2つ以上の大規模法人から3分の2以上の出資を受ける法人

適用期限

「生産性向上特別措置法」の施行日から令和3年3月31日まで

→新型コロナウィルス感染症の影響に伴う特例措置の延長が適用されたことにより特例の適用期間が2年間延長され、

「生産性向上特別措置法」の施行日から令和5年3月31日までとなりました。

詳細については本ページの次項目、「2.新型コロナウィルス感染症の影響に伴う特例措置の拡充・延長について」をご確認ください。

一定の設備とは?

<先端設備等の要件>

下の表の対象設備のうち、以下の2つの要件を満たすもの

・要件1:一定期間内に販売されたモデル(中古資産は対象外)

・要件2:生産性向上に質するものの指標(生産効率、エネルギー効率、精度など)が旧モデルと比較して年平均1%以上向上している設備

※要件1、2については、工業会等から証明書を取得する必要があります。

<対象設備>

| 設備の種類 |

用途または細目 |

最低価格 (1台1基又は一の取得価格) |

販売開始時期 |

| 機械装置(※1) | 全て | 160万円以上 | 10年以内 |

| 工具 | 測定工具及び検査工具 | 30万円以上 | 5年以内 |

| 器具備品 | 全て | 30万円以上 | 6年以内 |

| 建物付属設備(※2) | 全て | 60万円以上 | 14年以内 |

※1 ただし、太陽光発電事業については、発電電力を直接商品の生産もしくは販売・役務提供の用に供するため自ら消費する設備(自ら消費した余剰電力を売電するものを含む)に限る(全量売電用であり土地に自立設置するものなどの設備を除く)。

※2 償却資産として課税されるものに限る。

→新型コロナウィルス感染症の影響に伴う特例措置の拡充が適用されたことにより、対象設備に「構築物」と「事業用家屋」が追加されました。

詳細については本ページの次項目、「2.新型コロナウィルス感染症の影響に伴う特例措置の拡充・延長について」をご確認ください。

手続きの流れ

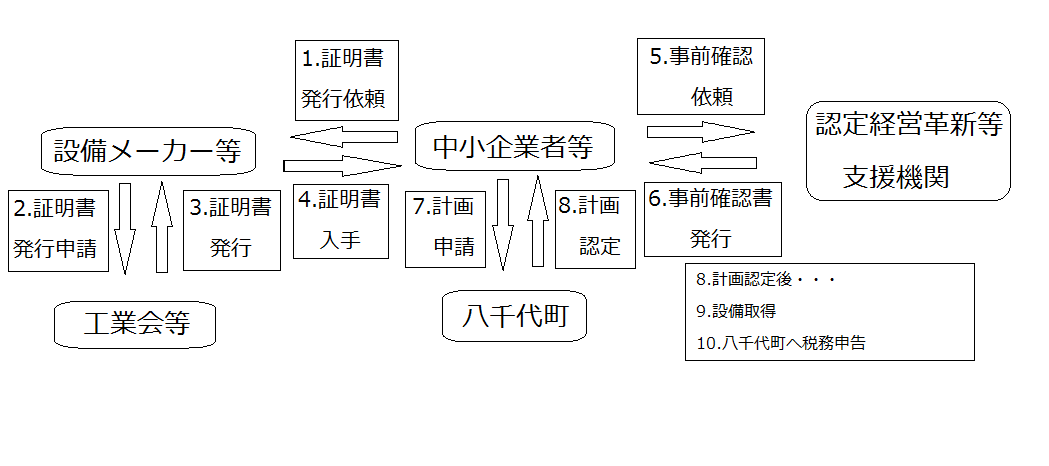

1.中小企業者等は、当該設備を生産した機器メーカー等(以下「設備メーカー」)に証明書の発行を依頼して下さい。(中小企業経営強化税制と同じ証明書(1枚)で適用できます。)

※ 2~3は設備メーカー等と工業会等のやりとりです。

2.依頼を受けた設備メーカー等は、証明書(様式1)及びチェックシート(様式2)に必要事項を記入の上、当該設備を担当する工業会等の確認を受けて下さい。

(注)設備の種類ごとに担当する工業会等を定めております。詳しくは中小企業庁ホームページをご参照下さい。http://www.chusho.meti.go.jp/keiei/kyoka/

3.工業会等は、証明書及びチェックシートの記入内容を確認の上、設備メーカー等に証明書を発行して下さい。

4.工業会等から証明書発行を受けた設備メーカー等は、依頼元の設備ユーザー(中小企業者・リース会社等)に証明書を転送して下さい。

5・6. 認定経営革新等支援機関(八千代町商工会等)において、「先端設備等導入計画」の内容(直接当該事業の用に供する設備の導入によって労働生産性が年平均3%以上向上するか)を確認し、確認書を発行。

7・8. 中小企業者等は、計画申請書及びその写しとともに4.の工業会証明書の写し、6.の認定経営革新等支援機関(八千代町商工会等)の事前確認書を添付して、八千代町に計画申請します。八千代町は、内容を確認し、適正と認められた場合は認定書等を交付します。

9・10. 認定を受けた先端設備等導入計画に基づき取得した先端設備等については、税法上の要件<上記(3)の要件>を満たす場合には、固定資産税(償却資産)が、当初3年間ゼロとなります。償却資産申告に際して、4.の工業会証明書の写し、7.認定を受けた計画の写し、8.認定書の写しを添付してください。

(注)本手続きを行っていただいた場合でも、税務の要件(取得価額や中古資産でない等)を満たさない場合は、税制の適用が受けられないことにご注意下さい。

所有権移転外リースの場合(設備の利用者と固定資産税の負担者が異なる場合)

※所有権移転リースであって、リース会社が固定資産税を負担する場合も該当します。

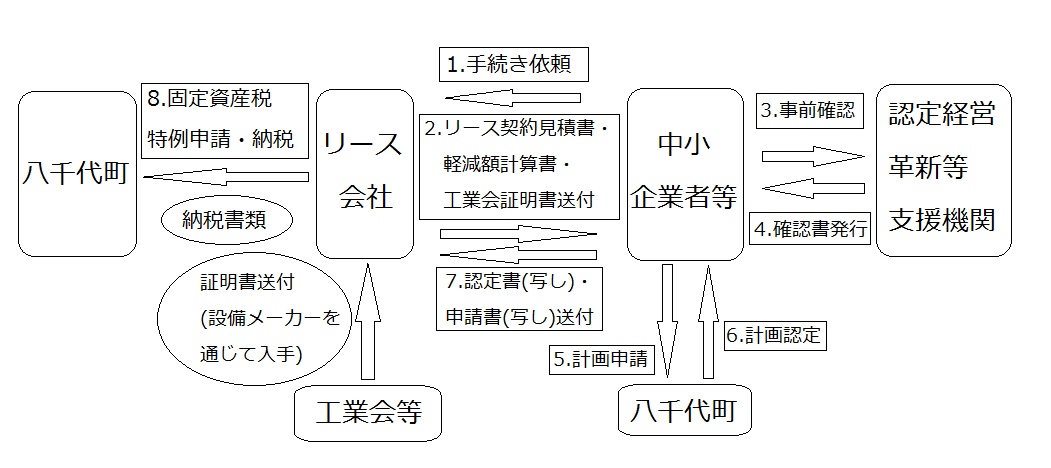

1.中小企業者等は、設備を決定し、リース会社に手続きを依頼します。

2.リース会社は、リース契約見積書・リース事業協会が確認した固定資産税軽減額計算書・工業会証明書を中小企業者等に送付します。

3・4.認定経営革新等支援機関(八千代町商工会等)において、「先端設備等導入計画」の内容(直接当該事業の用に供する設備の導入によって労働生産性が年平均3%以上向上するか)を確認し、確認書を発行。

5.先端設備等の種類を記載した計画申請書とその写しとともに、2のリース会社から入手した書類(リース契約見積書、軽減額計算書)の写し、工業会証明書の写し及び4の経営革新等支援機関の事前確認書を添付して、八千代町に計画申請します。

※リース会社から入手した書類については、中小企業者等が保管して下さい。

6.八千代町は、認定書を設備ユーザー(中小企業者・リース会社等)に交付します。

7.中小企業者等はリース会社に計画認定書の写しと計画申請書の写しを送付します。

8.リース会社が八千代町に納税手続を行います。

(注)本手続きを行っていただいた場合でも、税務の要件(取得価額や中古資産でない等)を満たさない場合は、税制の適用が受けられないことにご注意下さい。

*固定資産税を負担するリース会社が特例を利用し、その軽減分をリース料から減額します。

*工業会証明書のほか、リース契約見積書、リース事業協会が確認した軽減額計算書が必要になります。

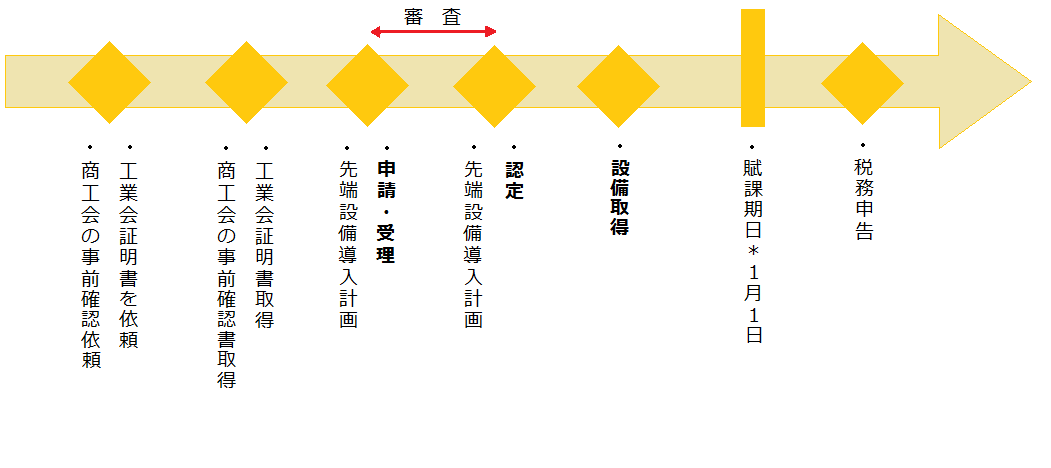

設備の取得時期

先端設備等については、以下のとおり、「先端設備等導入計画」の認定後に取得することが必須です。中小企業等経営強化法における「経営力向上計画」のように、設備取得後に計画申請を認める特例はございませんのでご注意下さい。

*設備取得と計画認定のフロー

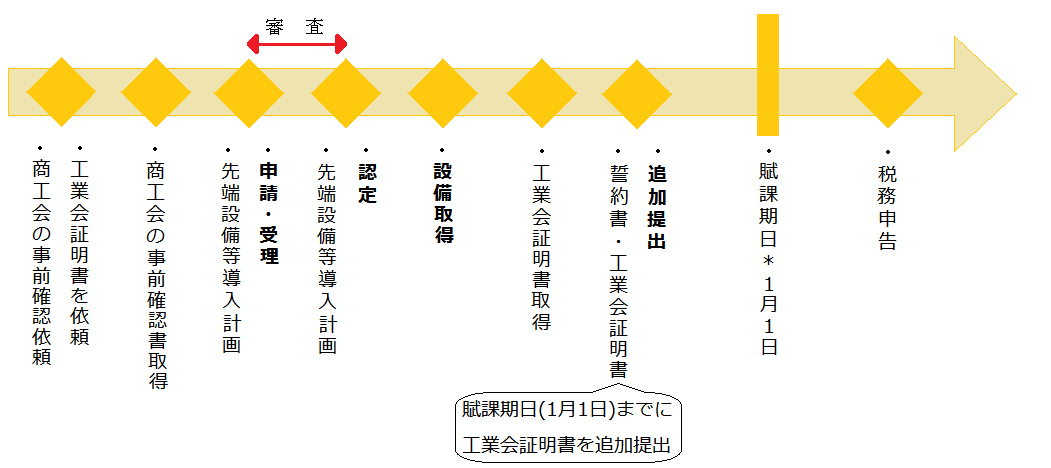

※例外:工業会証明書が申請までに間に合わない場合

設備取得前までに「先端設備等導入計画」の認定を取ることが必須となりますが、「先端設備等導入計画」の申請・認定前までに、工業会の証明書が取得できなかった場合でも、認定後から賦課期日(1月1日)までに、様式第4による誓約書及び工業会証明書を追加提出することで3年間特例を受けることが可能です。(計画変更により設備を追加する場合も同様です。)

提出書類

- 工業会証明書の写し

- 八千代町から認定を受けた計画書の写し

- 八千代町が発行した認定書の写し

2.新型コロナウィルス感染症の影響に伴う特例措置の拡充・延長について

上記の生産性向上特別措置法による税制支援について、新型コロナウィルス感染症の影響を受ける中で新規に設備投資を行う中小企業者等を支援するという観点から、新たに「構築物」と「事業用家屋」が適用対象に追加されます。また、適用期限が令和3年3月末から令和5年3月末へ変更となり、2年間延長されます。

なお、固定資産税の特例適用期間は従来通り3年間となっております。

| 変更前 | 変更後 | |

| 対象資産 |

・機械及び装置 ・工具及び器具・備品 ・建物付属設備(償却資産として課税されるもの) |

・機械及び装置 ・工具及び器具・備品 ・建物付属設備(償却資産として課税されるもの) ・構築物(追加) ・事業用家屋(追加) |

| 特例の適用期限 | 令和2年度 | 令和4年度(2年延長) |

制度の内容など、詳細に関しては下記のリンク先をご確認ください。

中小企業庁「生産性向上に向けた中小企業者・小規模事業者の新規投資を促進するため、固定資産税の特例(固定ゼロ)の拡充・延長を行います」

3.再生可能エネルギー発電設備に係る固定資産税の特別措置について

平成25年度の固定資産税から、経済産業省による「再生可能エネルギーの固定価格買取制度」の認定を受けて取得された再生可能エネルギー発電設備および再生可能エネルギー事業者支援事業費に係る補助を受けて取得した再生可能エネルギー熱利用設備について、課税標準額の特例措置が適用されます。

対象となる設備

○平成24年5月29日~平成28年3月31日までに取得した設備:経済産業省による「再生可能エネルギーの固定価格買取制度」の認定を受けた再生可能エネルギー発電設備(蓄電設備、変電設備、送電設備を含む)のうち償却資産に該当する部分。 ※低圧かつ発電量10kw未満の住宅用太陽光発電設備を除きます。

○平成28年4月1日~平成30年3月31日までに取得した設備:経済産業省による「再生可能エネルギーの固定価格買取制度」の認定を受けた発電設備以外かつ再生可能エネルギー事業者支援事業費に係る補助を受けて取得した太陽光発電設備のうち償却資産に該当する部分。※低圧かつ発電量10kw未満の住宅用太陽光発電設備を除きます。

○平成30年4月1日~令和2年3月31日までに取得した設備:再生可能エネルギー事業者支援事業費に係る補助を受けて取得した再生可能エネルギー熱利用設備のうち償却資産に該当する部分。※令和2年4月1日~令和4年3月31日についても同様。

※再生可能エネルギー熱利用設備に該当する設備:太陽熱利用設備、温度差エネルギー利用設備、雪氷熱利用設備、バイオマス熱利用設備、バイオマス燃料製造設備

取得期限

平成24年5月29日~平成28年3月31日または平成28年4月1日~令和4年3月31日までに取得した設備

特例措置の内容

いずれの場合も新たに固定資産税が課せられることになった年度から3年度分の固定資産税に限り、課税標準となるべき価格の3分の2に軽減します。

<根拠法令>

- 地方税法附則第15条第37項

- 地方税法施行規則附則第6条第60項

提出書類

- 償却資産に係る課税標準の特例適用申請書

- 経済産業省が発行した「再生可能エネルギー発電設備の認定通知書」の写し (平成24年5月29日~平成28年3月31日までの取得分)

- 一般社団法人 環境共創イニシアチブ発行の「再生可能エネルギー事業者支援事業費補助金交付決定通知書」の写し (平成28年4月1日~令和2年3月31日までの取得分)

- 事業者と締結している契約書の写し

- 参考となる資料(配置平面図、設計仕様書、パンフレット等)

関連ファイルダウンロード

- 再生可能エネルギー発電設備の償却資産に係る課税標準の特例適用申請書EXCEL形式/57KB

問い合わせ先

アンケート

八千代町ホームページをより良いサイトにするために、皆さまのご意見・ご感想をお聞かせください。

なお、この欄からのご意見・ご感想には返信できませんのでご了承ください。

- 2021年9月17日

- 印刷する